本周A股市場震蕩上揚,截至6月6日收盤,滬指累計上漲1.13%、深成指累計上漲1.42%、創業板指累計上漲2.32%。盤面, 資金在不同板塊間的輪動效應顯著,此前活躍的大消費熱門股有所回落,而以算力股為代表的泛科技題材則強勢回升,臨近周五,以有色、化工為代表的周期股又接力表現。

依托財聯社強大的資訊系統、記者的信息搜集能力,本欄目協助投資者前瞻梳理,全面解讀有價值的投資線索。結構性行情中,本欄目動態追蹤市場潛力題材,精選優質研報解讀科技、穩定幣等熱門方向,并持續挖掘基本面堅實的優質公司,期間覆蓋的上市公司均收獲不俗漲勢。

接下來,就結合優質案例,來看看如何借力本欄目“提前挖掘超預期,捕捉下一市場風口”

接下來,就結合優質案例,來看看如何借力本欄目“提前挖掘超預期,捕捉下一市場風口”

【一】年內新高!Ta是稀缺的兼具“無源+有源”雙平臺IDM光芯片供應商,獲資金追捧

消息面上,美股AI交易熱度攀升,英偉達市值重回全球第一。與此同時,政策對算力板塊的推進持續,工信部近日印發《算力互聯互通行動計劃》,立足提高公共算力資源使用效率和服務水平。

從市場角度看,經過調整,科技股的估值分位已回到年初上漲前水平,交易擁擠度已回落至歷史低位,投資性價顯現。在技術持續突破與事件不斷催化的雙重作用下,科技行情有望迎來有力支撐。

基于對行情節奏的精準把握,《風口研報》以前瞻性的戰略眼光,展開對“科技”領域的戰略布局。其中,【機構調研】子欄目于5月28日晚敏銳捕捉市場動態,適時覆蓋“仕佳光子”,并結合其業績說明會釋放的重要線索進行深度梳理:

業務體系與核心技術

仕佳光子作為國內外重要光芯片及器件供應商,構建IDM全流程業務體系,搭建“無源+有源”工藝平臺,積累多項光芯片產業化核心技術,為業務發展筑牢根基。

戰略方向與產品進展

公司憑借全產業鏈自主可控能力,成為掌握DFB激光器核心工藝的少數企業之一,聚焦三大戰略方向,部分產品批量交付,部分處于客戶端驗證階段,展現出良好的市場推進態勢。

業績增長與產品矩陣

2025年第一季度,受AI算力需求驅動,公司營收、利潤增長顯著,三大類產品均實現增長。CWDFB激光器產品矩陣完善,部分小批量交付,部分在客戶驗證中,市場表現積極。

未來前景與產品優勢

分析師認為,公司AWG組件應用廣泛,高密度光纖連接器跳線獲主流廠商認證,未來需求廣闊。作為雙平臺IDM模式企業,其多款產品有望受益于AI數據中心發展及光通信新技術演進,前景值得期待。

走勢上來看,仕佳光子前期震蕩蓄勢,于近兩日爆發上漲,6個交易日區間最高漲幅達20.89%。

【二】4日漲超22%!牽手阿里發布獨家AI+金融原生Agent,Ta迎股價爆發

【二】4日漲超22%!牽手阿里發布獨家AI+金融原生Agent,Ta迎股價爆發

在加密金融領域,香港邁出關鍵步伐,《穩定幣條例草案》成為構建“加密金融新基建”的核心舉措。該草案借助牌照制度、儲備資產透明化及危機處理機制,力求在風險可控前提下推動行業合規化。不過,其成效如何,取決于執法力度、國際協作以及對技術創新的包容程度。

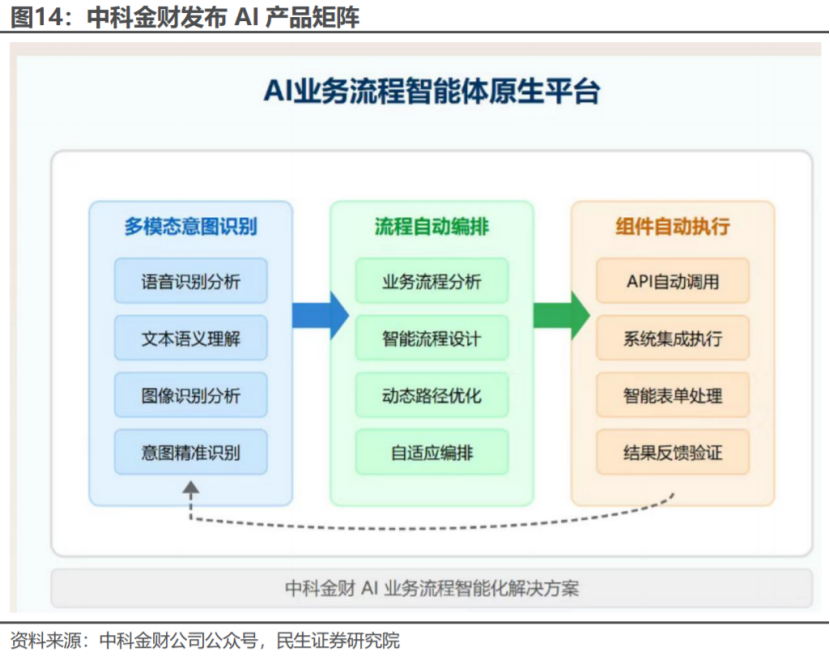

就在這一行業動態備受關注之時,6月2日《風口研報》展現出卓越的前瞻性眼光,精準聚焦“中科金財”公司研報并展開深度梳理。在加密金融發展浪潮下,中科金財憑借自身技術實力與業務布局,有望在這一新興領域找到新的增長點。

一、合作成果:綁定阿里,AI+金融產品落地

中科金財與阿里云在AI+金融領域合作成效顯著。2025年5月22日發布AI業務流程智能體原生平臺(SinoAgent),以AI重構銀行業務系統,內嵌多種模型,聚焦五大核心業務場景。5月26日聯合發布基于阿里云APG服務器的金融行業一體機解決方案,以知識問答等為落地場景,集成AI技術,提供一站式服務,提升效率。該方案結合阿里云服務器優勢,具備高擴展性等能力,已在多家金融機構落地,重塑應用范式,探索商業模式創新。

二、行業優勢:金融為AI優質落地場景

金融是AI落地的優質土壤。一方面,銀行重視前沿IT技術投入,為AI落地提供良好環境。另一方面,銀行IT市場存在大量外包IT人員,AI賦能提效空間大。IDC數據顯示,2023年中國銀行業IT解決方案市場規模達692.96億元,預計2028年將達1021.7億元,核心業務系統改造等是投入重點領域。10家上市銀行IT公司營收可觀、員工眾多,若AI+金融持續落地,將提升開發效率,下游客戶投資意愿值得期待。

三、盈利預測:業績增長潛力較大

民生證券呂偉預計2025 - 2027年公司歸母凈利潤分別為0.22/0.50/0.87億元,同比增長138.8%/131.1%/74.2%,對應PS為5/4/3倍。從預測數據來看,公司未來業績增長潛力較大,投資價值值得關注。

中科金財在首日觸及漲停,隨后于第二日強勢封板,4個交易日最高漲幅達22.34%。

【三】業績或迎2年10倍增長!該覆銅板“遺珠”高端產品通過華為認證,5日漲超2成

【三】業績或迎2年10倍增長!該覆銅板“遺珠”高端產品通過華為認證,5日漲超2成

除科技方向的光通信行業以外,欄目還在5月30日挖前瞻覆蓋了受益于“AI服務器持續升級”的覆銅板行業,其中“南亞新材”被視為該領域中尚未被挖掘的“遺珠”,其價值點主要體現在產品持續起量、產品優勢顯著等,具體來看:

一、產能布局:國內外協同,產能持續擴張

南亞新材在江西、江蘇、泰國積極進行產能布局。2024 年江西 N6 工廠全面建成,截至 2025 年 3 月末已釋放大部分產能,剩余產線預計下半年落地,年底產能將突破 400 萬張/月。同時,江蘇南通高端電子基材工廠建設有序推進,首批產能有望明年年底落地。泰國方面,已購地規劃海外生產基地,辦結 BOI 證書并取得地契,將視行業與地緣政治節奏推進。國內外協同的產能布局,為公司發展奠定堅實基礎。

二、行業機遇:需求驅動,覆銅板行業前景向好

覆銅板行業兼具周期性與成長性。AI 服務器持續升級,800G 交換機將大規模放量,推動覆銅板單機價值量顯著提升。隨著 AI 應用興起及國內數字基礎設施建設力度加大,算力需求增加,AI 服務器、交換機和路由器等硬件需求有望大幅提升,為南亞新材帶來廣闊市場空間。

三、產品優勢:高端矩陣完善,認證優勢突出

公司全品類布局,高端覆銅板產品矩陣完善。在高速覆銅板領域,系列產品 Dk/Df 參數優勢明顯,是國內率先在各介質損耗等級高速產品全系列通過華為認證的內資企業,高端高速產品已獲全球知名終端 AI 服務器認證并起量。IC 封裝載板材料獲多重認證,有望打破日韓壟斷;智能駕駛材料滿足不同應用需求,部分領域已量產。

四、盈利預測:業績可期,應享估值溢價

2025 年 Q1 公司毛利率、銷售凈利率同比提升。東吳證券陳海進預計 2025 - 2027 年公司營收、歸母凈利潤持續增長,同比增速可觀。鑒于公司高端覆銅板逐步放量帶來的成長性,認為其應享有估值溢價。

南亞新材持續拉升,5個交易日最高漲幅達20.02%。

南亞新材持續拉升,5個交易日最高漲幅達20.02%。

以上為本欄目近期表現,受限于文章篇幅,若需了解更多優質研報涉及的其它上市公司投資邏輯,

請點擊進入本欄目詳情頁查閱,立即前往>>>

以上為本欄目近期表現,受限于文章篇幅,若需了解更多優質研報涉及的其它上市公司投資邏輯,

請點擊進入本欄目詳情頁查閱,立即前往>>>

特別提示:本欄目為內容資訊產品,并非投資建議,欄目發布的所有內容僅供參考,據此做出的任何投資決策與本公司及欄目作者無關。

VIP試讀

VIP試讀